この記事の要点

- ファクタリングとは、事業者が保有する債権をファクタリング会社に買い取ってもらうこと

- ファクタリングには売上代金の現金化が早くできるといったメリットがある

- ファクタリング会社の中には個人事業主やフリーランスの方でも利用できるファクタリングサービスもある

事業者の方が事業用の資金を安定的に確保することは、非常に難しい面があります。

会社員の方が給料をもらうのとは違い、毎月決まった時期に入金があるとは限らないためです。

そこで、売上の対価を早めに現金に換える制度として、ファクタリングを利用することができます。

ファクタリングとはどのような制度なのか、メリット・デメリットには何があるのか、ご紹介していきます。

目次

ファクタリングとは?仕組み・意味について

ファクタリングとは、事業者が保有する債権(売掛金や受取手形など)をファクタリング会社に買い取ってもらうことです。

ファクタリング会社の多くは銀行を母体としており、企業に資金提供をするには十分な資金力があります。

仕事をして売り上げを計上しても、入金まで数か月かかり、その間の運転資金や仕入代金の支払いに窮することがあります。

しかし、ファクタリングを行えば、売上代金を早くに現金化することができ、次の事業資金を確保しやすくなります。

ファクタリングの仕組み

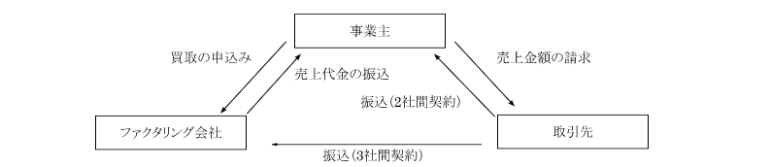

ファクタリングを行うためには、ファクタリング会社と契約を結ばなければなりません。

ファクタリング会社との契約を締結する際、その契約の方法により2社間契約と3社間契約とに分けることができます。

2社間契約は、ファクタリング会社と売掛債権を有する事業者との間で契約を締結するものです。

まずは、売掛債権額から手数料を除いた金額を、ファクタリング会社から受け取ります。

その後、取引先から売掛債権の代金を回収した後に、ファクタリング会社へ売掛金の全額を支払います。

この場合、取引先にファクタリングを行っていることを知られることはありません。

3社間契約は、取引先も含めた3社によるファクタリング契約です。

まずはファクタリング会社へ売掛債権を売却し、ファクタリング会社から手数料を差し引いた金額を受け取ります。

その後、取引先からファクタリング会社に対して、売掛債権の金額が直接支払われます。

ファクタリングの種類

ファクタリングは、大きく分けて買取型と保証型の2種類に分けられます。

買取型とは、売掛債権をファクタリング会社に現金で買い取ってもらうものです。

売掛債権を売却しますが、請求書の金額がそのまま売却代金になるわけではありません。

手数料を差し引いて売却されるため、実際には請求書の金額より少ない金額での入金となります。

買取型のファクタリングには、以下のような種類があります。

売上の中身によってこのいずれかになりますが、基本的なファクタリングの内容に変わりはありません。

保証型とは、売掛債権の回収に保険をかける制度です。

取引先が倒産するなどして売掛債権の回収が不可能となった場合に、ファクタリング会社から売掛債権の金額が支払われます。

現金入金の早期化ではなく、万が一のための備えとして利用されるものであり、通常は保証料をファクタリング会社に支払います。

ファクタリングと銀行融資との違い

ファクタリングは、売上として事業者が得るはずの代金を、当初の期日より早めに受け取ることができるものです。

一方の銀行融資は、事業化するため、あるいは設備投資や運転資金を確保するために必要な資金を確保するための手段です。

この両者は、資金を確保するという点では違いはありませんが、審査の対象は大きく異なります。

ファクタリングを行う場合は、取引先が安定的に支払いできるかどうかが審査の対象となります。

ファクタリングを利用する事業者自身の支払能力は、ここでは関係ありません。

一方、銀行融資を受ける場合は、その融資を受けた事業者自身の支払能力が審査の対象となります。

この他、ファクタリングは担保や保証人が不要である一方、銀行融資では担保や保証人が必要になる場合もあります。

ファクタリングのメリット・デメリット

ファクタリングを行うと、どのようなメリットがあるのでしょうか。

また、ファクタリングにデメリットはないのでしょうか。

ファクタリングのメリット

ファクタリングのメリットは、何と言っても売上代金の現金化が早くできることです。

通常、売上代金の入金まで2か月以上かかることはザラです。

しかし、ファクタリングを利用すれば、即日現金化することも可能となりますなのです。

また、ファクタリングは融資とは違い、負債ではありません。

そのためファクタリングを利用しても、事業主が作成する決算書には一切影響しません。

ファクタリングのデメリット

ファクタリングを利用する際には、手数料がかかります。

期日を待てば、売掛債権の入金を満額入金してもらえるのに、その受取額が減ってしまうことはデメリットと言えます。

また、ファクタリングは融資とは異なり、売掛債権の金額内でしか資金を受け取ることはできません。

融資を受ける場合は、事業の安定性や将来性、そして担保などの内容により融資を受ける金額が変わります。

しかし、ファクタリングはそのような要素は関係なく、債権金額のみでその上限額が計算されます。

ファクタリングにかかる時間や手数料相場

ファクタリングを利用した時に、どれくらいのタイミングで債権金額分の入金があるのでしょうか。

実は最速で、売上代金を請求したその日に、ファクタリング会社から入金を受けることができます。

ただ、利用するファクタリング会社による違いがあるため、どのような条件になっているのか確認しておきましょう。

ファクタリングを利用すると、必ず手数料を差し引かれてしまいます。

この手数料の割合にはある程度相場があり、おおよそ3%~20%の間となります。

手数料はファクタリング会社によって異なります。

また同じファクタリング会社の中でも、取引先のリスクの高さに応じて、手数料の割合が異なることもあります。

売掛債権の代金を回収できない可能性が高くなるにつれて、手数料の割合も高くなっていきます。

フリーナンスならファクタリングと補償を利用できる

ファクタリング会社の1つである「フリーナンス」は、個人事業主やフリーランスの方でも利用できるファクタリングサービスです。

資金繰りが厳しく、融資も簡単に受けられない個人事業主にとっては、ファクタリングが救世主となる可能性があります。

またフリーナンスでは、業務上発生した事故やミスにより発生した損害を補償してもらうことができます。

さらに、けがや病気で働けなくなった時の補償も受けられます。

資金面の補償に加え、万が一の備えとしても利用できるフリーナンスは、個人事業主やフリーランスの強い味方となってくれます。

まとめ

ファクタリングを利用することで、売上を計上しても入金されないという悩みを解決することができます。

入金を早期化することができれば、次の事業展開も早くなり、また回収リスクを最小限に抑えることができます。

一方で、ファクタリングにはメリットばかりでなく、デメリットもあります。

そのデメリットを理解し、最適な形でファクタリングを利用できるようにしていきましょう。