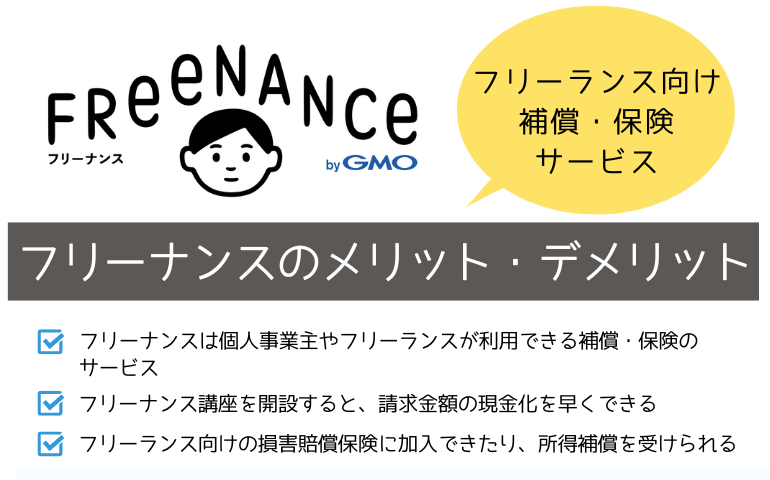

この記事の要点

- フリーナンスは個人事業主やフリーランスが利用できる補償・保険のサービス

- フリーナンス講座を開設すると、請求金額の現金化を早くできる

- フリーランス向けの損害賠償保険に加入できたり、所得補償を受けられる

- 請求金額の入金を早めて資金繰りを楽にできるが、請求金額の3~10%の手数料が発生する

フリーランスの方は自分のペースで仕事ができ、収入が増える可能性もあるため、魅力的に感じている方も多いでしょう。

クラウドソーシングやリモートワークの普及もあり、特にプログラマーやエンジニア、Webライターなどの仕事をするフリーランスが増えてきています。

しかし、会社員などと比べた時に、いざという時の補償がないため、不安に感じる方が多いのも事実です。

そこで、個人事業主の方やフリーランスも利用できる補償・保険のサービスが存在しています。

ここでは「フリーナンス(FREENANCE)」をご紹介します。

目次

フリーナンス(FREENANCE)とは?

フリーナンスとは、Webデザイナーやプログラマーの方に特に広く認知されている、GMOの関連会社『GMOクリエイターズネットワーク株式会社』が運営するフリーランス専用の金融支援サービスです。

フリーランスの方はいざという時の補償が手薄で、金融機関などの信用が低いなど、様々な問題に直面します。

フリーナンスは、フリーランスの方が安心して仕事に打ち込めるよう、様々な補償を受けられるサービスとなっています。

全部で4種類のサービスが提供されており、必要に応じてこれらのサービスを利用することができます。

フリーナンスを利用するメリット

フリーナンスを利用すると、どのようなメリットがあるのでしょうか。

大きく4つに分けて、順番に紹介していきます。

報酬の受取専用口座を開設できる

フリーナンスの提供するサービスの1つに、フリーナンス口座の開設があります。

フリーナンス口座は、金融機関の口座とは違い、その口座自体は売上の入金にしか利用できません。

取引先にはフリーナンス口座に振り込みをしてもらえますが、そこからの引き出しは自分でもできません。

その代わり、フリーナンス口座に入金された金額は、週に1回などのタイミングでまとめて金融機関の口座に振り込まれます。

フリーナンス口座は本名だけでなく、屋号やペンネームで開設することもできます。

そのため、金融機関の口座とは違い、本名を知らない取引先にも振込をお願いすることができるというメリットがあります。

IT系は、ライターやプログラマー、あるいはインフルエンサーといった個人が多いため、本名を明かしたくないケースなどには最適です。

また、フリーナンス口座から金融機関口座への振込は手数料負担もなく、口座の維持手数料も不要となっています。

請求金額の現金化を早くできる

フリーナンスの提供するサービスの1つに、「フリーナンス即日払い」というものがあります。

これは、取引先に請求書を送付すると同時に、請求書をフリーナンスが買い取るというサービスです。

本来、請求書を取引先に送付しても、実際の入金は翌月、翌々月以降となる場合があります。

しかし、仕事をするために多額の経費がかかり、そのための資金を使っていても、入金には時間がかかります。

そのため、仕事をしているのに資金不足となってしまうことが起こり得ます。

フリーナンスに請求書の即日払いを申請すると、請求書の金額をすぐに現金化できます。

フリーナンスによる審査を通過すれば、自身の口座に報酬が振り込まれます。

資金繰りに苦労していることを取引先に知られたくないという人もいるでしょう。

しかし、「フリーナンス即日払い」を利用しても、取引先に知られることはないため、安心して利用できます。

損害賠償保険に加入できる

フリーランスの方は、その仕事中のアクシデントがあっても、何の補償も受けられません。

また、仕事の成果物が他の人に損害を与えてしまった場合、その損害賠償を請求されることがあります。

特に、システムやセキュリティなどのエンジニア案件などでは、そういったトラブルもありがちです。

会社員の場合は、会社がこれらの補償をしてくれることがありますが、フリーランスは自身ですべて責任を負わなければなりません。

その事態に備えて、フリーランス向けの損害賠償保険に加入することができます。

「フリーナンスあんしん補償」は、フリーランスに起こりがちなトラブルに対応した保険です。

業務中の事故、納品した物から生じた損害、借りていた備品などの損壊など、幅広く補償を受けることができます。

また、著作権の侵害など、フリーランスに起こる可能性が高い事故にも対応しています。

所得補償を受けられる

フリーランスの方は、仕事をして成果をあげなければ収入が途絶えてしまいます。

会社員の方であれば、いきなり収入がゼロになるわけではありません。

しかし、フリーランスの場合は病気やけがなど、何らかの理由で収入を得られなくなる可能性があります。

特に、フリーランスのWebライターやデザイナー、プログラマーなどはプロジェクトの流動性が高いため、

急に仕事がなくなったというケースが少なくありません。

その場合には、病気やけがなどを理由に所得補償を受けられる「フリーナンスあんしん補償プラス」が利用できます。

このサービスを利用すれば、年間24,240円の負担で最長1年間の所得補償が受けられます。

フリーナンスを利用するデメリット

フリーナンスを利用することに、まったくデメリットがないわけではありません。

具体的にどのようなデメリットがあるのか、確認していきましょう。

手数料などの負担が発生する

「フリーナンス即日払い」を利用すると、請求金額の入金は早まりますが、デメリットもあります。

即日払いを受けると、請求金額の3~10%の手数料が発生するため、その分手取金額が減ってしまいます。

資金繰りは楽になりますが、手取金額が減ってしまうため、結果的に損をしてしまう可能性もあります。

資金繰りが苦しい場合、一般的なカードローンや貸金業者を利用することはできます。

この場合、フリーナンスの即日払いを利用した場合の手数料より高い金利負担が発生するため、必ずしもデメリットとは言えない場合もあります。

金融機関口座への振込時期が遅くなる

フリーナンス口座を利用した場合、自身の金融機関の口座に週1回、毎月初め、毎月末のいずれかのタイミングで振り込まれます。

たとえば週に1回の振込とした場合、最長で6日間は引き出せないということになります。

取引先から直接自身の金融機関の口座に振り込んでもらえば、何日間も手元に資金がないということはありません。

そのため、フリーナンス口座を利用する方が良いのか、考える必要があります。

フリーナンスを利用する流れ

フリーナンスを利用する際は、どのような流れで利用することとなるのでしょうか。

ここでは、「フリーナンス口座」と「フリーナンス即日払い」を利用する際の流れをご紹介します。

フリーナンス口座で報酬を受け取る流れ

フリーナンス口座を利用する場合、まず取引先にフリーナンス口座を通知しておく必要があります。

その後、取引先からフリーナンス口座に報酬の振込が行われます。

フリーナンス口座に複数の取引先から振込が行われたとしても、その報酬はフリーナンス口座にプールされたままです。

その後、フリーナンス口座から個人で所有している金融機関の口座に、毎週あるいは毎月振込が行われます。

フリーナンス即日払いの流れ

フリーナンス即日払いを利用する場合、以下のような手順で処理が行われます。

- フリーナンス口座を記載した請求書を取引先に送付します。

- フリーナンスに対して即日払いを申請します。

- フリーナンスは即日払いの申請を行った人の審査を行い、問題がなければ個人の金融機関の口座にお金が振り込みます。

- 取引先に送付された請求書に基づいて、取引先からフリーナンス口座に支払いが行われます。

- フリーナンス口座に入金されたお金は、フリーナンスに回収されます。

まとめ

フリーランスとして仕事を始めると、収入を増やすことができる、自分のペースで仕事ができるなどのメリットがあります。

一方で、会社に属さないフリーランスは何の後ろ盾もない状態であるため、自由な分、不安定ともいえるかもしれません。

一言でフリーランスと言っても、エンジニアやライターなど職種は様々ですし、副業をする方も増えているため、それぞれの立場で不安や悩みは尽きないでしょう。

しかしその全ての悩みに個別に対応するのはとても大変なことです。

フリーナンスサービスを利用することで、フリーランスが抱える多くの不安が解消されるかもしれません。